- 宏观 -官方配资平台

实盘股票配资

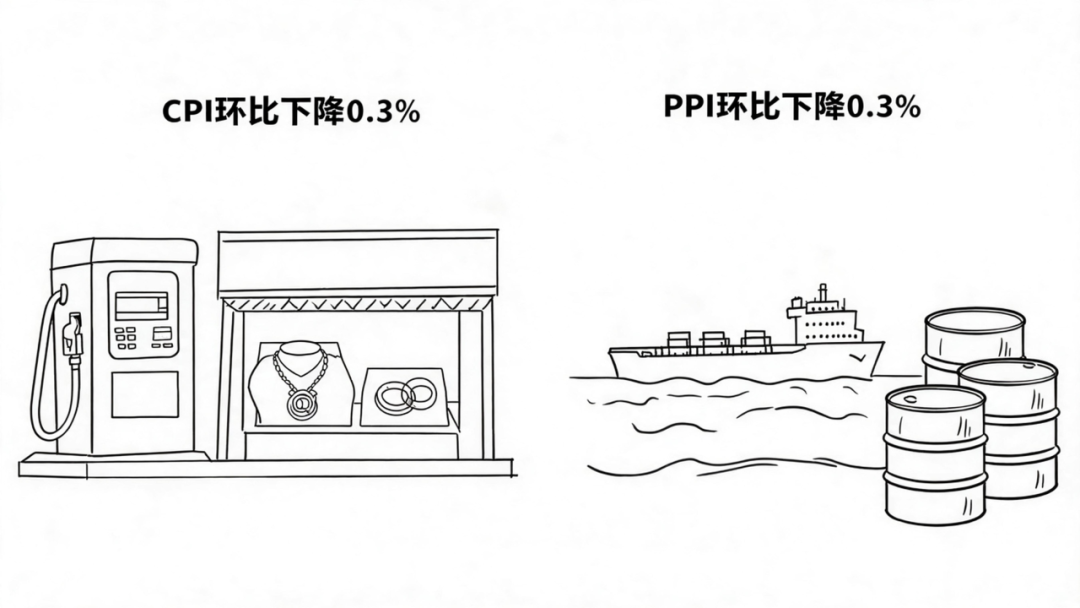

实盘股票配资CPI回落PPI环比转负,

油价扰动下的通胀预期反复修正

国家统计局数据披露,2026年6月份,全国居民消费价格CPI同比上涨1.0%。其中,食品价格下降1.6%,非食品价格上涨1.5%;消费品价格上涨1.1%,服务价格上涨0.8%。1-6月平均,全国CPI比上年同期上涨1.0%。

从环比看,6月份全国CPI下降0.3%。受国际市场价格波动影响,国内黄金饰品和汽油价格分别下降8.7%和4.9%,降幅比5月份分别扩大5.9个和4.6个百分点,合计影响CPI环比下降约0.22个百分点,对CPI的下拉影响比上月增加约0.19个百分点。食品价格下降0.4%,降幅与上月相同,影响CPI环比下降约0.07个百分点。黄金、汽油价格短期内大幅下降的主要影响因素是美伊一度达成停火协议,国际原油价格大幅回落、黄金价格高位下跌,短期利好债券市场。但美伊停战前景仍不明朗,中东地缘格局仍然紧张,原油价格波动加大,输入性通胀趋势仍存在较大不确定性。

另据国家统计局数据,2026年6月份,全国工业生产者出厂价格PPI同比上涨4.1%,环比下降0.3%。工业生产者购进价格同比上涨6.4%,环比下降0.2%。上半年,PPI比上年同期上涨1.5%,工业生产者购进价格上涨2.4%。PPI环比下降主要是受美伊停战、国际原油价格大幅下跌的影响,但局势仍复杂多变,输入性通胀仍将出现起伏。

由于地缘冲突和地区局势复杂多变,国际原油价格大起大落,主要经济体的通胀趋势以及通胀预期起落交替,投资者预期反复修正,给资本市场造成更高的波动,对交易策略带来更大挑战,对投资者提出了更高的要求。

01

- 海外&黄金 -

美就业降温制造扩张分化,

黄金修复窗口打开但高度受限

美国数据呈“就业降温、制造扩张、政策观望”组合。美国经济未失速,就业韧性边际削弱,叠加通胀仍处高位,美联储短期或维持“按兵不动、保留鹰派选项”。欧洲通胀压力边际缓和,日韩制造景气受AI与半导体周期支撑。

黄金方面,就业数据走弱和美元回调有助于缓解金融属性的压制,黄金存在阶段性修复空间。但美国经济韧性仍在、实际利率水平依然偏高,反弹高度不宜过度乐观。长期来看,全球央行持续购金和储备多元化趋势仍是黄金最重要的底层支撑。

02

- A股 -

地缘扰动再生波折,

中报验证期主线未改

总体来看,市场整体以小幅震荡修复为主。宏观上,需求端修复滞后或将一定程度上制约价格向企业盈利的传导效率,宏观经济全面向好仍需需求端实质性改善。因此,后续盈利改善大概率呈现结构性特征,也决定了市场行情的结构性分化。

外部事件上,美伊局势再生波折,海峡通行受阻,导致市场风险偏好有所分化,但美联储6月FOMC纪要强调通胀趋势,中长期看结束冲突的内生需求确定无疑。风格上,市场焦点正从主题炒作转向中报业绩验证, AI算力链中具备明确业绩兑现能力的环节成为核心配置主线。虽然短期处于高位,板块有内生调整消化需求,叠加海外利空延续扰动市场情绪,但整体主线地位未变,中期核心趋势未改。

综合看建议均衡配置成长与周期,重点关注科技行业及资源板块。因此在仓位配置上,持偏乐观态度,建议偏积极配置。市场方向上,关注以下方向:(1)国产AI硬件、半导体设备及储存产业链,在宏观流动性充裕与产业智能化浪潮下,其高成长性与稀缺性依然存在,短期估值消化后有望持续;(2) 夏季日历效应、本年厄尔尼诺大年效应与算力硬件增量能源需求传导三重逻辑叠加下的电力及储能板块;(3)战后复苏及安全逻辑下的能源金属及战略金属;(4)已兼具赔率胜率性价比的创新药及CXO板块。

03

元股证券:ygzq.hk- 利率 -

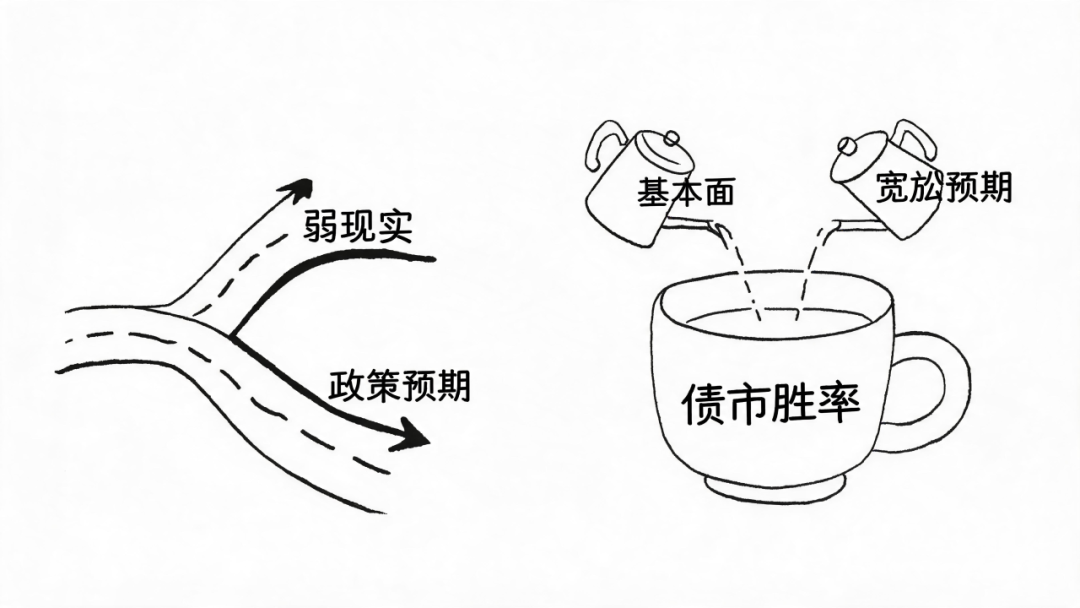

弱现实与政策预期反复博弈,

静待政策信号催化

本周,利率市场整体延续窄幅震荡,资金面保持平稳,长端利率缺少新的趋势性催化,交易主线仍在弱现实与政策预期之间反复切换。上周市场则更多受到宏观数据和海外利率扰动影响:国内6月CPI回落,显示消费需求仍偏温和;PPI同比上行但环比走弱,说明成本端扰动与内需修复并不完全同步。

海外方面,美债收益率上周上行、曲线略有陡峭,对国内长端情绪形成一定牵制。观点上,当前债市胜率仍来自基本面偏弱和宽松预期,但长端利率已处低位,进一步下行需要更明确的政策或经济走弱信号。短期建议维持中性偏多,久期不宜过度激进,关注即将公布的增长、社融及政策会议信号。

]article_adlist-->

END

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券在线-官网注册提示:本文来自互联网,不代表本网站观点。