官方配资平台

官方配资平台

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

点击上方「蓝字」关注我们]article_adlist-->

【方正中期深度专题系列】

农产品团队 侯芝芳(Z0014216)

※请您关注页尾重要风险提示

摘要

元股证券:ygzq.hk

霍尔木兹海峡是全球能源与化肥贸易的“咽喉要道”。地缘冲突导致海峡航运中断,对全球化肥市场及农产品供应构成重大风险。本文从化肥品种结构出发,系统分析了氮、磷、钾三大肥种的生产格局、消费分布与贸易流向,并在此基础上分析了海峡中断对化肥-农产品传导链条的潜在影响。

从受影响程度看,霍尔木兹海峡中断对氮肥和磷肥的冲击尤为显著;结合农产品化肥施用结构分析,谷物类作物所受影响最大。海峡中断对农产品市场的传导主要经由两条路径:一是成本推动链-化肥价格上涨直接推升农业生产成本,带动农产品价格重心上移;二是施肥行为链-肥料可负担性恶化后,农户可能会减少磷肥与钾肥的施用,增加供应端的风险。然而,实际影响程度仍有赖于海峡中断的持续时间,以及天气条件对化肥减量带来的产出损失能否形成一定弥补。

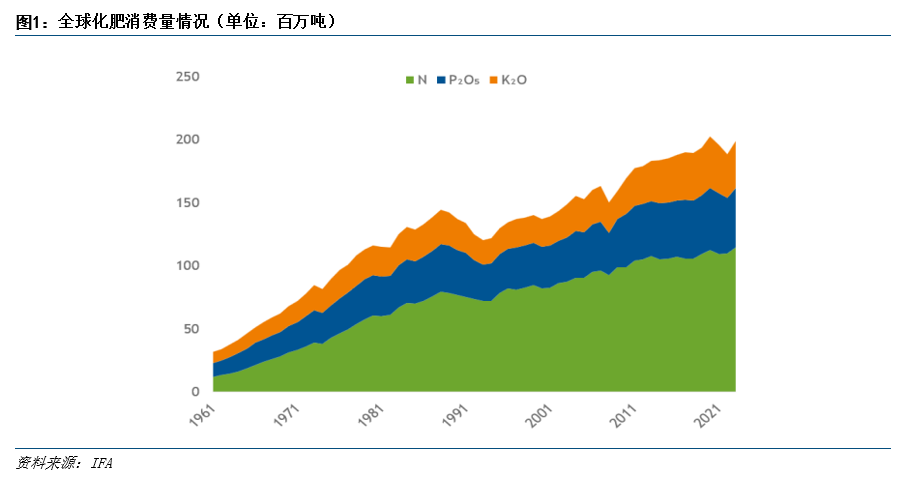

一、全球化肥市场概况

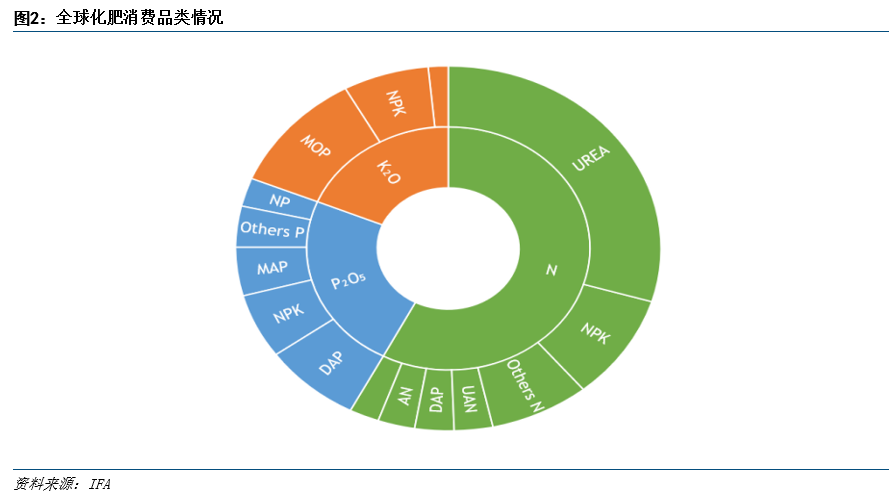

全球化肥按营养成分分为三类。氮肥,提供氮元素,促进叶片生长和蛋白质合成。主要产品有尿素(含氮量46%,最常用)、碳铵、硫铵。磷肥,以P₂O₅形式提供磷,促进根系发育和开花结果。常见产品有磷酸一铵(MAP)、磷酸二铵(DAP)、过磷酸钙(SSP)。钾肥,以K₂O形式提供钾,增强抗逆性(抗倒伏、抗病)并改善品质。主要产品有氯化钾(MOP,主力品种)和硫酸钾(SOP)。此外,复合/混合肥料含氮、磷、钾中至少两种养分,如二元复合肥(磷酸二铵DAP)和三元复合肥(NPK复合肥)。

近年来,受全球人口持续增长、人均粮食消费水平提升以及生物能源需求扩张等多重因素驱动,农业生产的集约化程度不断提高,进而带动全球化肥的生产与消费均呈现出稳步增长的态势。从主要品种的结构特征来看,氮肥凭借其在作物营养需求中的核心地位及相对成熟的生产工艺,产消量长期稳居各类肥料之首,占据全球化肥市场的半壁江山以上;其次是磷肥,作为促进作物根系发育、增强抗逆性及保障籽粒饱满的关键养分来源,其产消规模同样保持稳健增长,尤其在亚太和南美等新兴农业产区需求旺盛;最后是钾肥,因其在提升作物抗逆性、改善果实品质及提高水分利用效率等方面的不可替代性,加之全球可溶性钾资源分布高度集中,使得钾肥贸易活跃度与价格波动弹性往往高于其他品种。

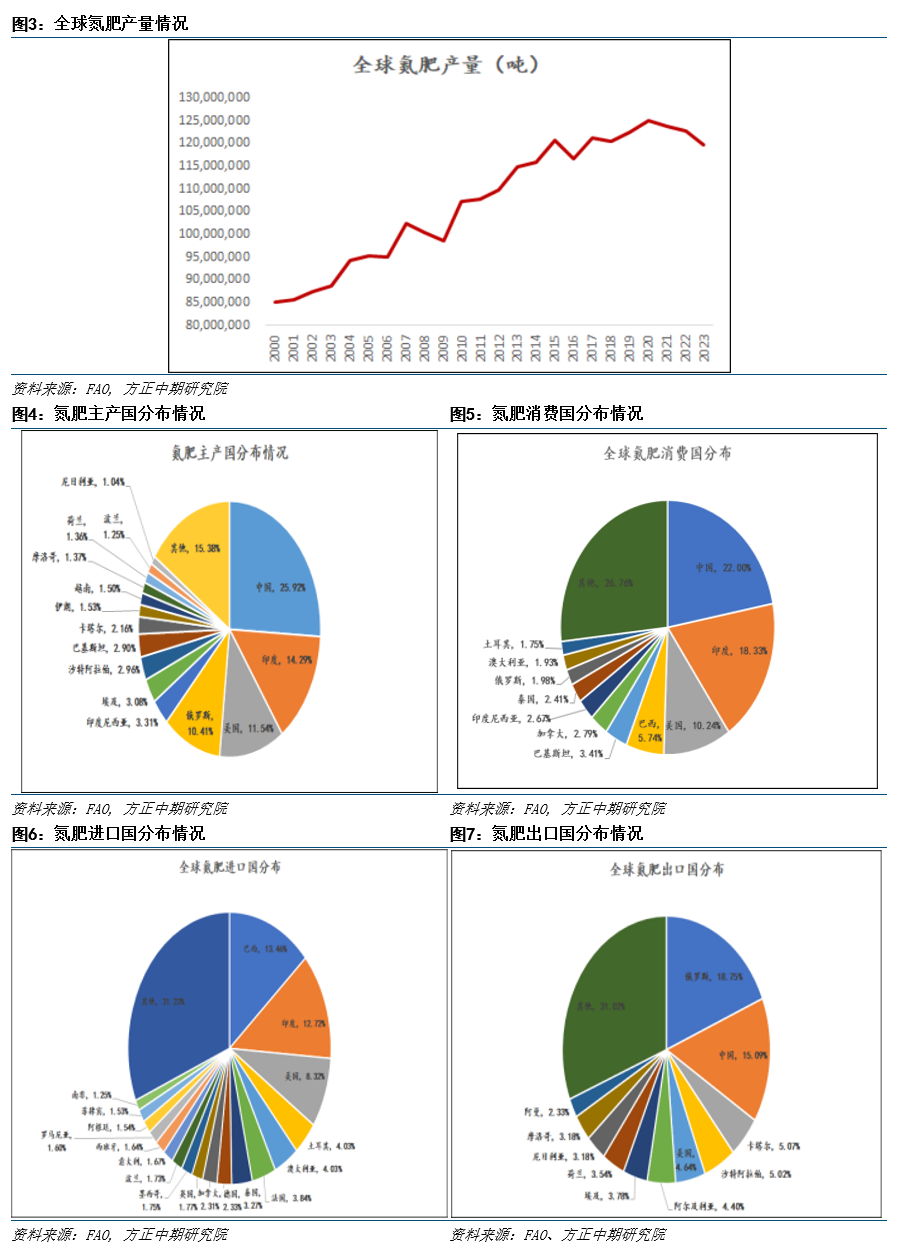

二、氮肥市场概况

氮肥生产通过人工固氮,将空气中植物无法直接利用的氮转化为可吸收养分。21世纪以来,全球氮肥产量稳步增长。据FAO数据,2023年全球预估产量达1.2亿吨,较2000年的8513万吨增长40.59%。2016年后增速明显放缓,2023年较2016年仅增2.58%,反映市场趋于饱和、需求动力减弱及环保趋严。

全球氮肥生产高度集中,2023年前五大生产国合计占比超65%:中国(25.92%)、印度(14.29%)、美国(11.54%)、俄罗斯(10.41%)、印度尼西亚(3.31%)。消费同样集中在主产国,中、印、美三国合计占比超50%。贸易流向上,主要出口国为俄罗斯、中国、卡塔尔、沙特、美国、埃及等;主要进口国为巴西、印度、美国、土耳其、澳大利亚、法国、泰国、德国等。可见,生产与消费虽有一定重合,但巴西、澳大利亚、法国等农业大国仍高度依赖进口满足氮肥需求。

原料路线分煤炭与天然气。中国因“富煤、贫油、少气”成为全球唯一以煤为主的大国,煤头尿素占比约77%-80%。美、俄、印、印尼等国以天然气为主:美国凭页岩气获成本优势;俄罗斯天然气自给;印度约50%气头原料依赖进口;印尼本土气源偏紧。近年气价波动与地缘冲突加大气头成本压力,中国煤头路线的自给与成本稳定性反而显出优势。

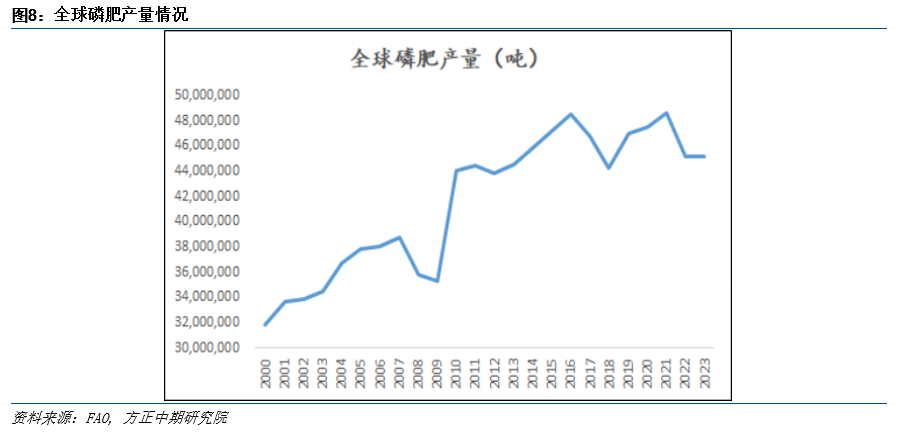

三、磷肥市场概况

磷肥以磷矿为核心原料,主要采用湿法磷酸路线(主流),产品分为低浓度和高浓度磷肥。2000年以来全球磷肥产量总体增长,据FAO数据,2023年预估产量为4521万吨,较2000年的3189万吨增长41.77%。2016年前后增速分化:此前增长较快,之后放缓,反映市场需求趋稳、产能受限及政策趋严。

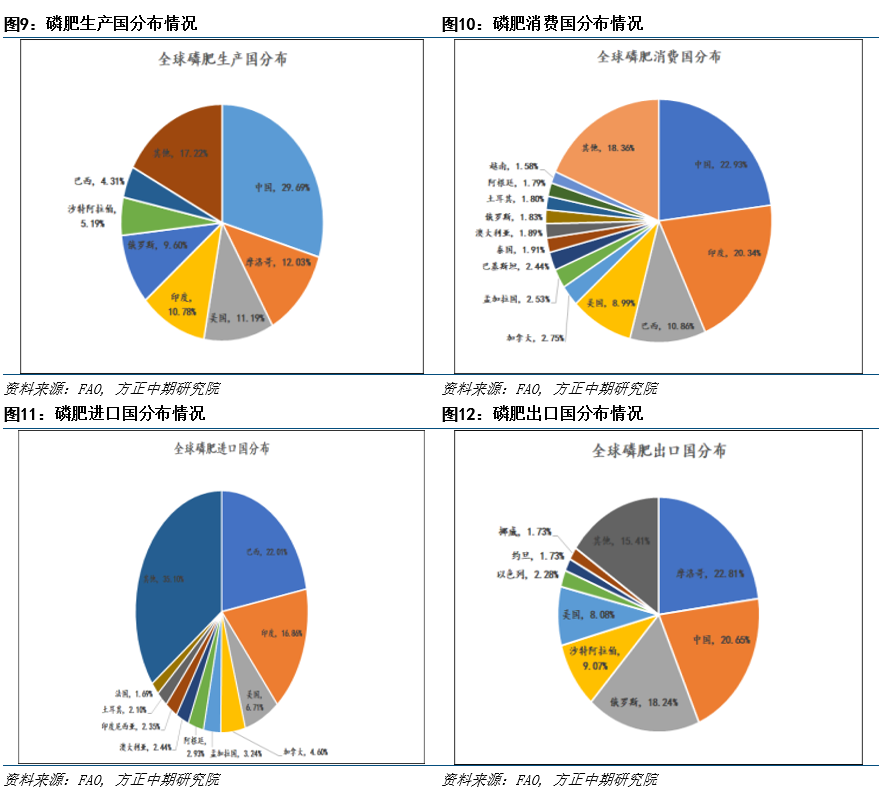

全球磷肥生产高度集中,2023年前七大生产国依次为中国(29.69%)、摩洛哥(12.03%)、美国(11.19%)、印度(10.78%)、俄罗斯(9.60%)、沙特阿拉伯(5.19%)和巴西(4.31%)。消费端则主要集中在中国、印度、巴西、美国、加拿大、孟加拉国等国。贸易流向上,摩洛哥、中国、俄罗斯、沙特、美国、以色列是主要出口国,巴西、印度、美国、加拿大、孟加拉国、阿根廷是主要进口国。总体来看,生产与消费国并非完全重合:中国、美国具备较强的内部平衡能力;摩洛哥、俄罗斯、沙特以出口导向为主;巴西、孟加拉国、阿根廷高度依赖进口;印度虽有一定生产能力,但进口依赖度仍然较高。

全球约66%-80%磷矿用于制肥,原料供应呈现“储量与产量错配”。摩洛哥储量占全球约68%,但产量仅占约14%;中国产量全球第一(约占49%),但储量仅占5%,品位低(16.85%),储采比低(约28 vs 全球292);美国部分依赖进口(2025年依存度约16%);印度约90%磷矿石需进口;沙特依托大型磷矿项目跻身主要生产国;巴西基本自给。总体看,全球磷肥原料供应链存在结构性脆弱。

四、钾肥市场概况

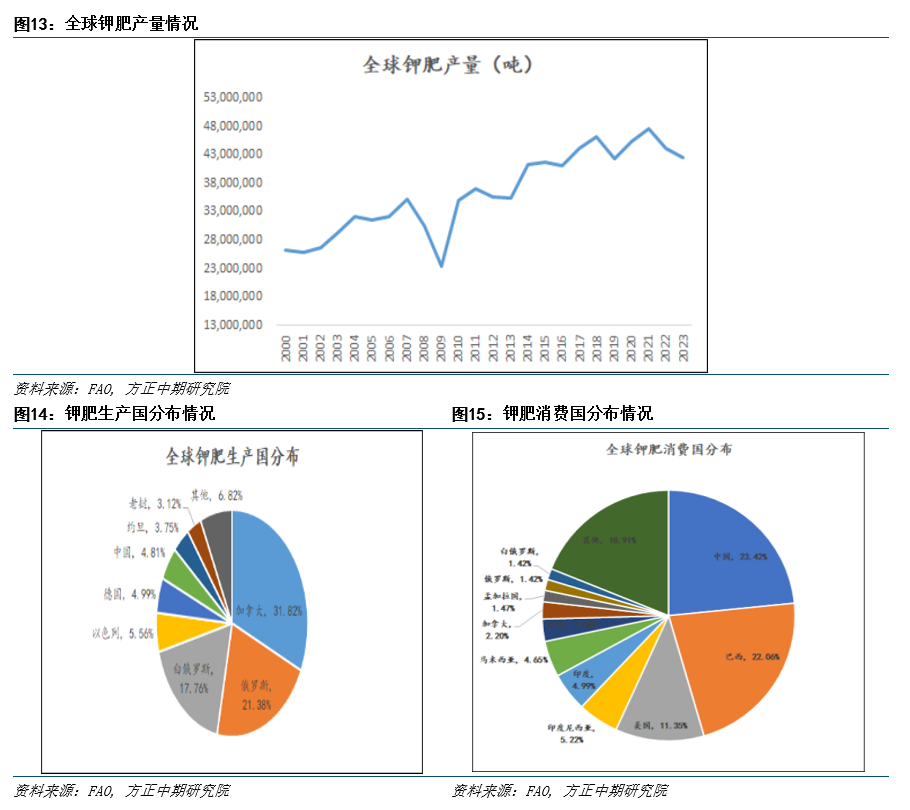

钾肥生产高度依赖可溶性钾盐资源,主要从固体钾矿或盐湖卤水中提取氯化钾(占全球钾肥约95%),再转化为硫酸钾等品种。2000年以来全球钾肥产量稳步增长,据FAO数据,2023年产量达4259万吨,较2000年的2616万吨增长62.83%,增速高于氮、磷肥,主要受新兴国家农业集约化、高品质作物需求及平衡施肥推广推动。

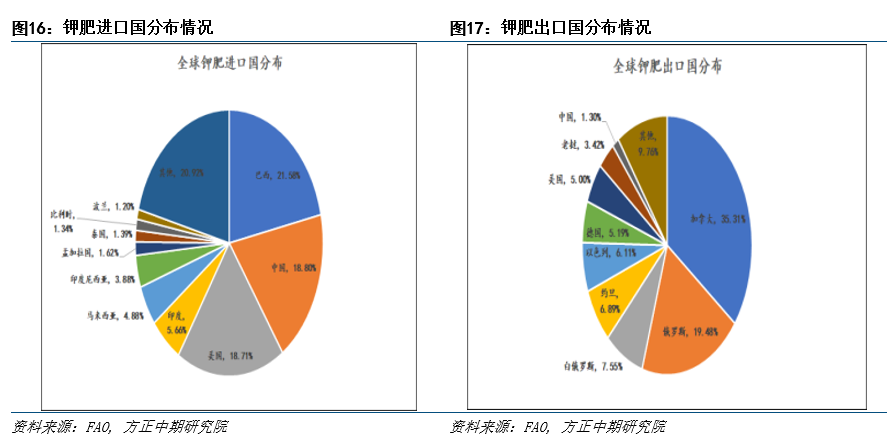

全球钾肥的主要进口国为巴西、中国、美国、印度、马来西亚等国家。全球钾肥生产高度集中,2023年前六大生产国合计占比超85%:加拿大(31.82%)、俄罗斯(21.38%)、白俄罗斯(17.75%)、以色列(5.56%)、德国(4.99%)、中国(4.81%),约旦和老挝各占约2%。消费端主要集中在中国、巴西、美国、印度尼西亚、印度等国。贸易流向上,加拿大、俄罗斯、白俄罗斯、约旦、以色列是主要出口国,巴西、中国、美国、印度、马来西亚是主要进口国。总体来看,钾肥生产与消费高度错位,加拿大、俄罗斯、白俄罗斯以出口导向为主,而中国、巴西、印度等农业大国则高度依赖进口,形成典型的资源与消费地分离格局。

钾肥原料分为固体钾盐矿(钾石盐最优、光卤石次之)和盐湖卤水。资源高度集中于加拿大、俄罗斯、白俄罗斯三国,依托优质钾石盐矿成本最低,中国以盐湖卤水为主(柴达木盆地、罗布泊),储量仅占全球5%,卤水品位低(KCl含量不足1%)。工艺上,钾石盐多用浮选或溶解结晶法,盐湖卤水则经日晒蒸发结晶(以色列、约旦利用死海卤水,中国亦同)。总体呈现“储量高度集中、成本差异显著、国别分化明显”的特点,印度、巴西等消费大国资源匮乏,高度依赖进口。

五、农产品化肥消费情况

配资网站

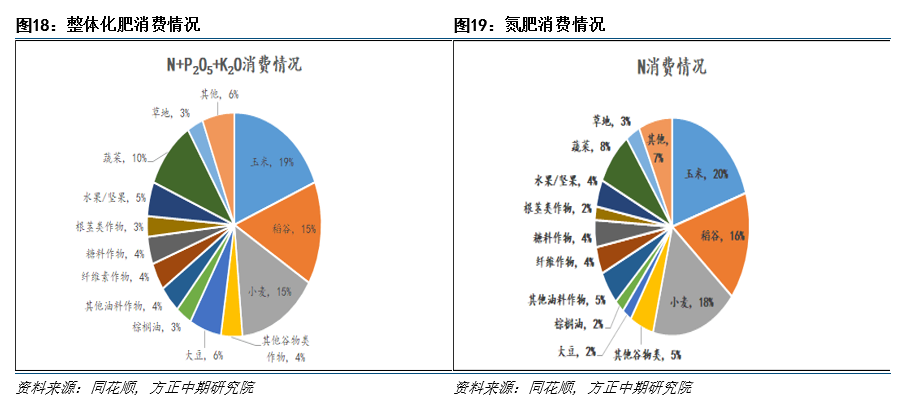

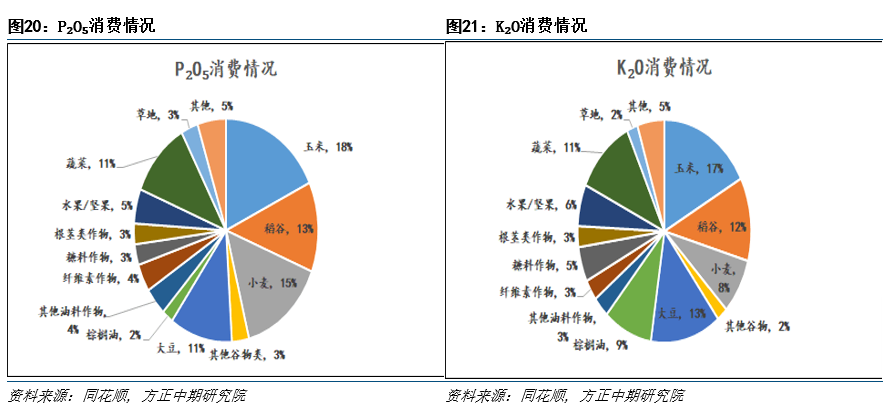

全球化肥消费结构因作物类型差异显著。据IFA 2018年数据,谷类作物是化肥消费的主体,占比达53%;水果与蔬菜合计占15%(蔬菜约10%,水果及树坚果约5%);油脂油料类(大豆、油棕等)占13%;纤维与糖料作物各约4%,合计8%;根茎类(马铃薯、木薯等)与草地施肥各占约3%,其余5%分布于其他作物。总体而言,谷物仍占半壁江山,果蔬及油料作物份额也较为可观。

从养分品种看,不同作物对氮、磷、钾的需求结构各异:谷类作物对氮、磷贡献较大;大豆因生物固氮能力,化肥消费主要体现在磷、钾肥上;而油棕、甘蔗等生物燃料作物对钾肥的消费贡献较为显著。

六、霍尔木兹海峡中断对化肥市场的影响

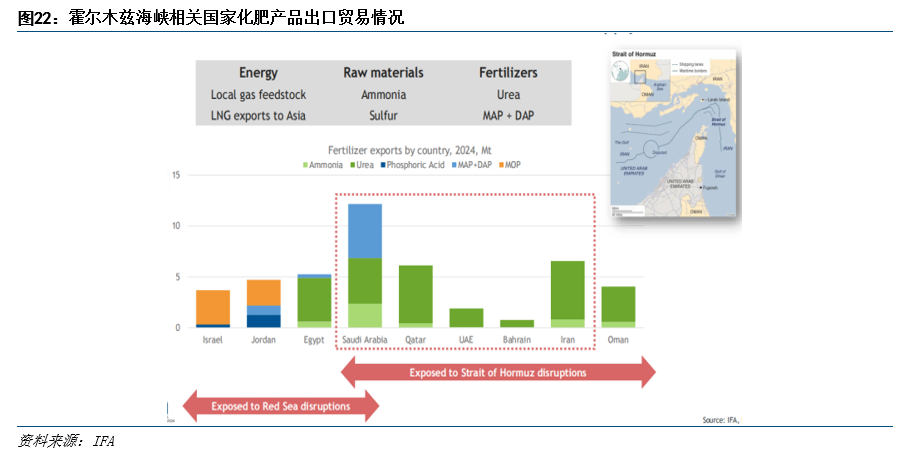

霍尔木兹海峡的中断对全球化肥市场构成重大风险,因为它既影响成品化肥,也影响生产这些化肥所需的能源和原材料,其中氮肥和磷肥影响较大。伊朗、卡塔尔、沙特阿拉伯、阿联酋和巴林等国是全球化肥及原材料的重要供应来源。IFA报告预估,五国合计出口量占全球尿素贸易的34%、磷酸一铵和磷酸二铵贸易的18%、氨贸易的23%、硫磺贸易的49%以及全球液化天然气贸易的20%。

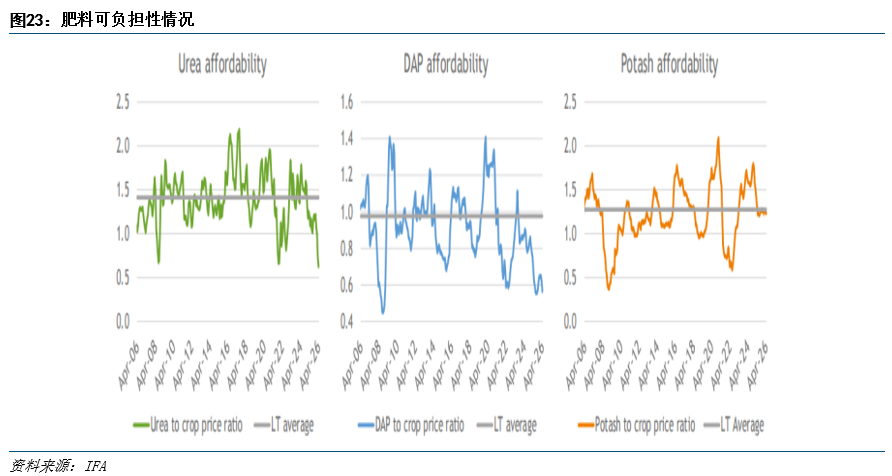

肥料可负担性(即肥料价格与农作物价格的比率)是影响农民施肥决策的关键因素。当该比率恶化时,农民倾向于优先推迟或减少施用价格弹性较高的磷肥与钾肥,导致作物减产的风险随种植周期累积。相比之下,氮素对作物生长至关重要,其需求价格弹性在所有养分中最低。因此,面对高价时,农民会更快、更明显地调整磷肥与钾肥的施用量。当前,霍尔木兹海峡的航运中断已显著削弱了氮肥的可负担性,而磷肥的可负担性则已从本就不高的水平上进一步下降。

需要特别指出的是,大豆类作物具有特殊性。大豆能够通过根瘤菌固定空气中的氮素,对额外氮肥的需求弹性在所有作物中最高。因此,当化肥价格高涨时,大豆种植者会优先放弃氮肥,转而最大限度利用自身固氮能力,仅保留磷肥和钾肥以保障产量。这与谷物类作物(如玉米、小麦)形成鲜明对比——后者对氮肥需求刚性较强,农民面对高价时只能被动接受成本上涨,而难以大幅减少氮肥用量。

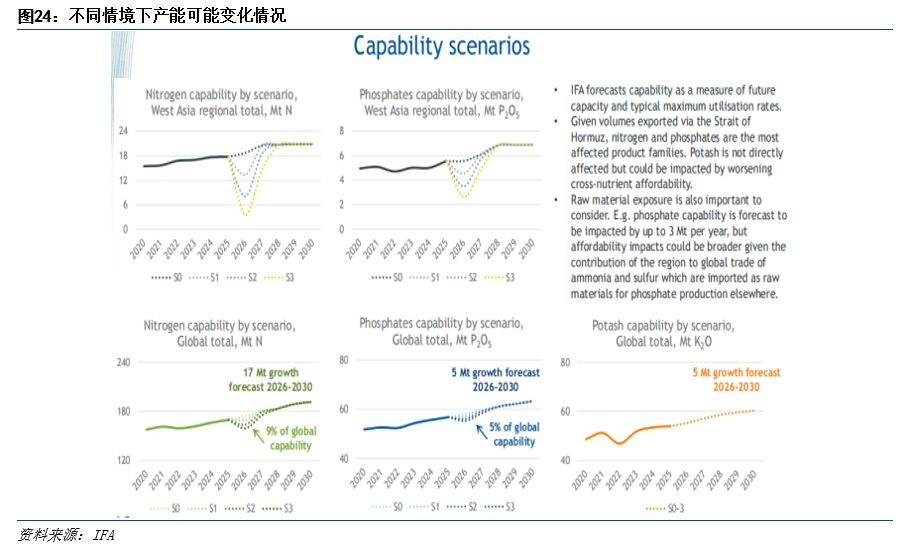

在国际肥料协会(IFA)的最新展望报告中,针对霍尔木兹海峡可能出现的供应中断,设定了四种渐进式的情景分析,用以评估不同冲突时长对全球化肥市场的潜在冲击。

情景一:短期冲击(冲突持续3个月)

假设美伊冲突限于3个月以内。该情景下,化肥市场将受到短期冲击,主要影响集中在2026年,但伴随冲突缓和,市场供需有望快速修复,属于基准线以上的“最佳情景”。从区域影响来看,巴西、欧盟、美国在供应中断前已建立库存,所受影响可能有限;而印度、墨西哥、澳大利亚、东南亚及撒哈拉以南非洲等国家,因库存不足且进口依赖度较高,面临的冲击相对更大。

情景二:年度冲击(冲突持续6个月)

若冲突延续至6个月,将构成“为期一年的冲击”。此情形下,市场紧张局势难以在年内消退,化肥可负担性问题及供应链压力可能延续至2027年。其中,缺乏补贴的国家所受影响尤为突出。

情景三:长期冲击(冲突持续12个月)

若冲突长达12个月,市场恢复常态的周期将被显著拉长。供需关系及价格中枢的修复将延后,整体影响可能持续至2028年,覆盖多个种植季。在此情景下,全球化肥市场将面临更为广泛的影响,波及范围不再局限于部分脆弱地区。

情景四:结构性断裂(冲突持续18-36个月及以上)

在最极端情形下,若冲突持续18至36个月甚至更久,全球化肥市场将面临结构性断裂。原有的能源、化肥与农产品成本关系被打破,需要重新评估全球范围内的成本底线与供应格局。

七、化肥市场变化对农产品的影响

化肥对农作物的影响主要通过两条相互关联的传导链实现。第一条是成本推动链:当全球化肥供需偏紧导致价格上涨时,农业生产成本随之上升,推动农作物的成本重心上移,最终使得农产品价格重心抬升。第二条是施肥行为链:肥料可负担性(即化肥价格与农产品价格的比率)下降后,农户会优先减少或推迟施用价格弹性较高的肥料,比如磷肥和钾肥,导致单位面积施肥量下降,进而对单产形成扰动,最终影响农作物的总供给。

综合两条传导路径来看,化肥对农作物的影响不只是成本层面的简单传导,还会通过影响农户的施肥行为,进而对供给产生一定作用,整体呈现出一个更为复杂的过程。一方面,化肥价格上涨会直接增加农业生产成本,在一定程度上抬升农作物的盈亏平衡线;另一方面,当化肥相对于农产品价格变得不那么划算时,农户可能会适度调整施肥结构或减少用量,这对单产形成潜在影响,并可能间接反映在远期供给上。这两条路径往往是同时存在、相互交织的。化肥价格波动既在当期影响成本,也可能通过影响农户预期和施肥决策,在后续季节产生延续性影响。当成本压力与供给扰动叠加时,对农产品价格的综合影响,有时会超出单一传导路径的简单叠加。

结合上述前三种情景来看,化肥市场对农作物影响如下。情景一,化肥对农作物的影响较为温和,可在2026年内逐步消化,对农产品市场的影响相对有限;情景二,化肥对农作物的影响不再局限于短期波动,而是开始呈现跨年度的累积特征,2027年农作物供给可能受到一定程度的扰动;情景三,成本推动与供给收缩可能形成叠加效应,农作物供给面临的风险进一步增加。

后续实际影响程度,仍需跟踪霍尔木兹海峡中断的持续时间以及产区天气情况。海峡中断时间越长,供应链断裂的累积效应越显著,对全球化肥市场及农产品供给的冲击也越深远。天气条件也将发挥关键的调节作用,若主要农业生产区迎来有利气候,作物生长条件改善,或能部分抵消因化肥减量导致的单产损失,从而缓解供应紧张局面;反之,若遭遇极端天气,化肥不足与气候不利的双重压力叠加,则可能进一步放大减产风险。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 官方配资平台

元股证券在线-官网注册提示:本文来自互联网,不代表本网站观点。