(来源:申万宏源融成)

元股证券:ygzq.hk

]article_adlist-->

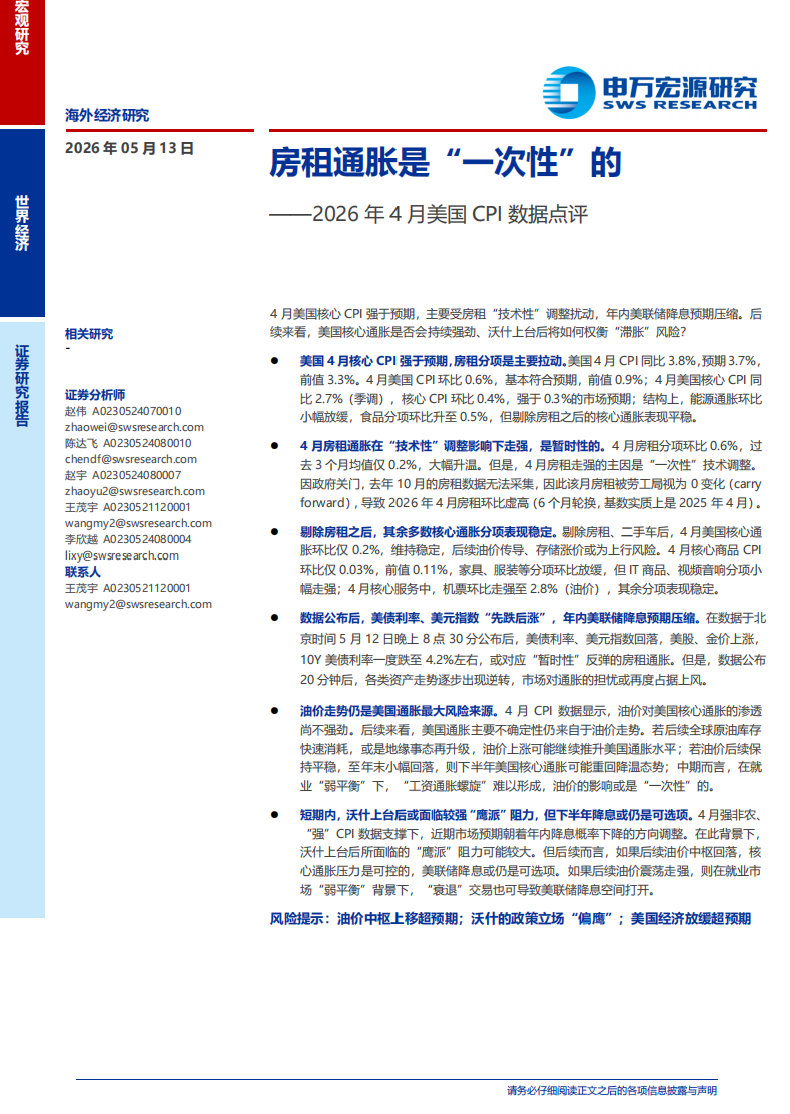

房租通胀是“一次性”的

——2026年4月美国CPI数据点评

文 | 赵伟、陈达飞、赵宇、王茂宇 、李欣越

联系人 | 王茂宇

摘要

4月美国核心CPI强于预期,主要受房租“技术性”调整扰动,年内美联储降息预期压缩。后续来看,美国核心通胀是否会持续强劲、沃什上台后将如何权衡“滞胀”风险?

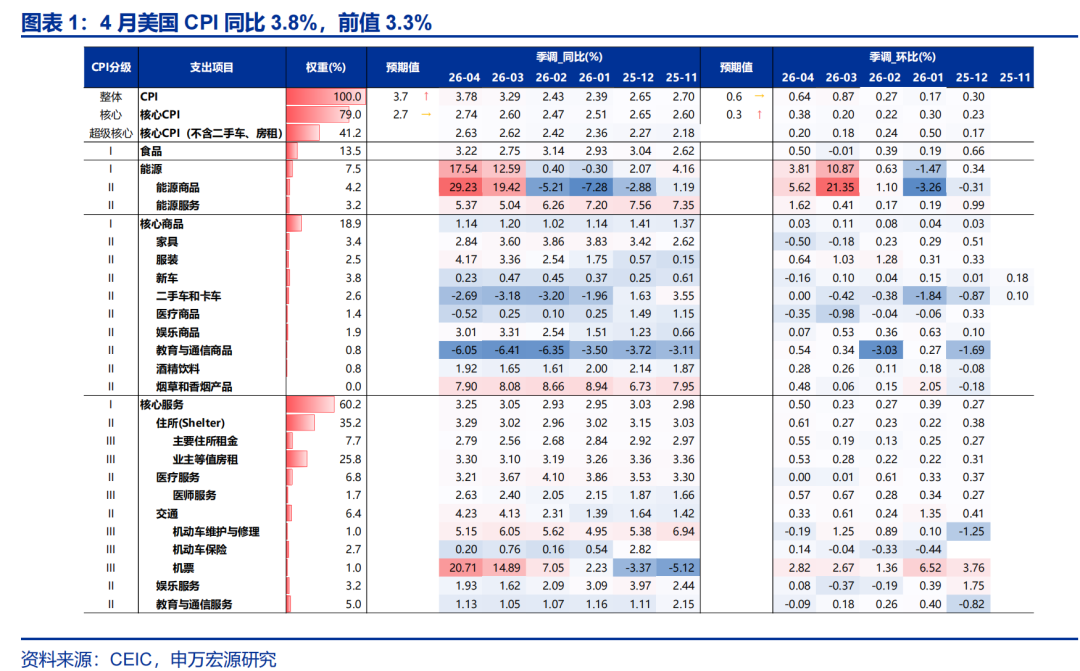

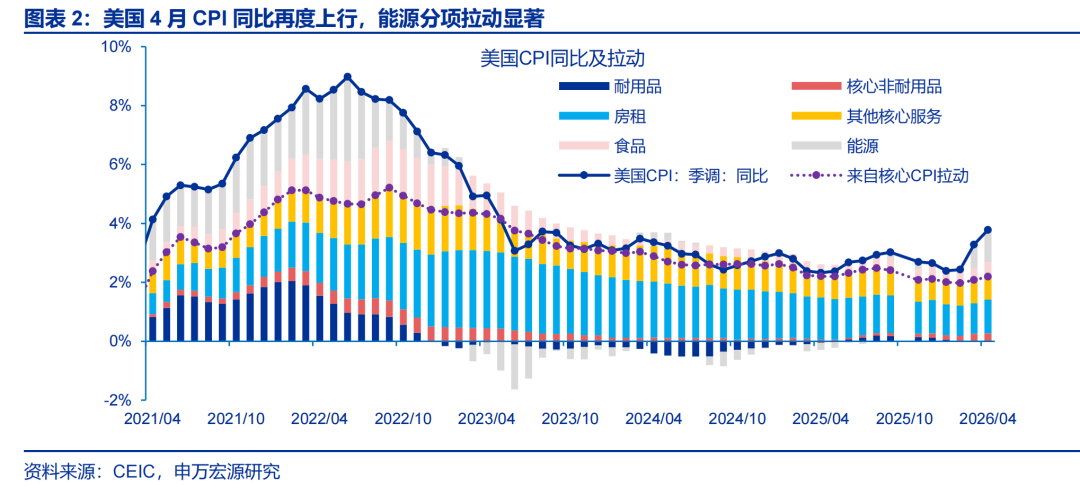

美国4月核心CPI强于预期,房租分项是主要拉动。美国4月CPI同比3.8%,预期3.7%,前值3.3%。4月美国CPI环比0.6%,基本符合预期,前值0.9%;4月美国核心CPI同比2.7%(季调),核心CPI环比0.4%,强于0.3%的市场预期;结构上,能源通胀环比小幅放缓,食品分项环比升至0.5%,但剔除房租之后的核心通胀表现平稳。

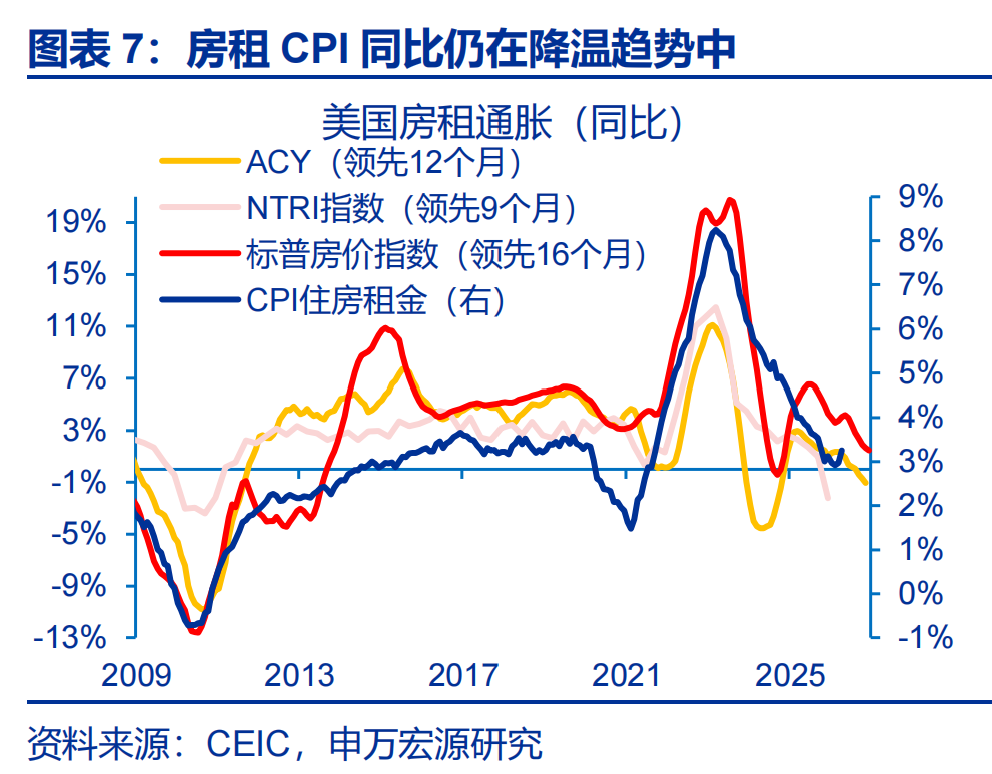

4月房租通胀在“技术性”调整影响下走强,是暂时性的。4月房租分项环比0.6%,过去3个月均值仅0.2%,大幅升温。但是,4月房租走强的主因是“一次性”技术调整。因政府关门,去年10月的房租数据无法采集,因此该月房租被劳工局视为0变化(carry forward),导致2026年4月房租环比虚高(6个月轮换,基数实质上是2025年4月)。

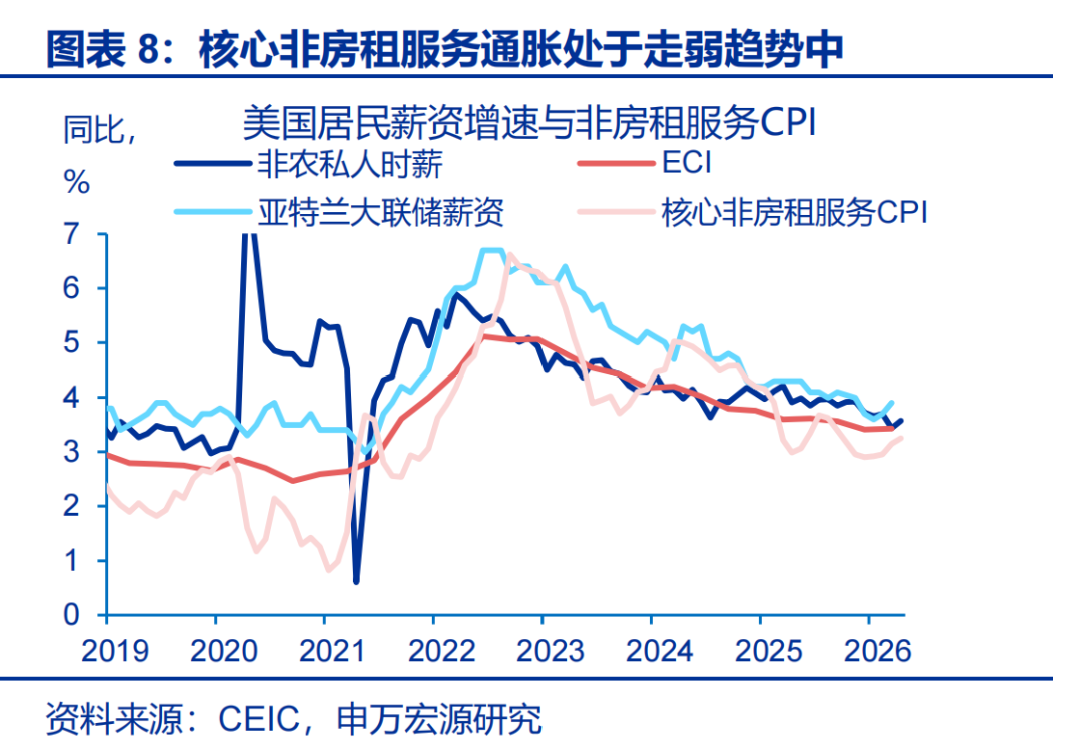

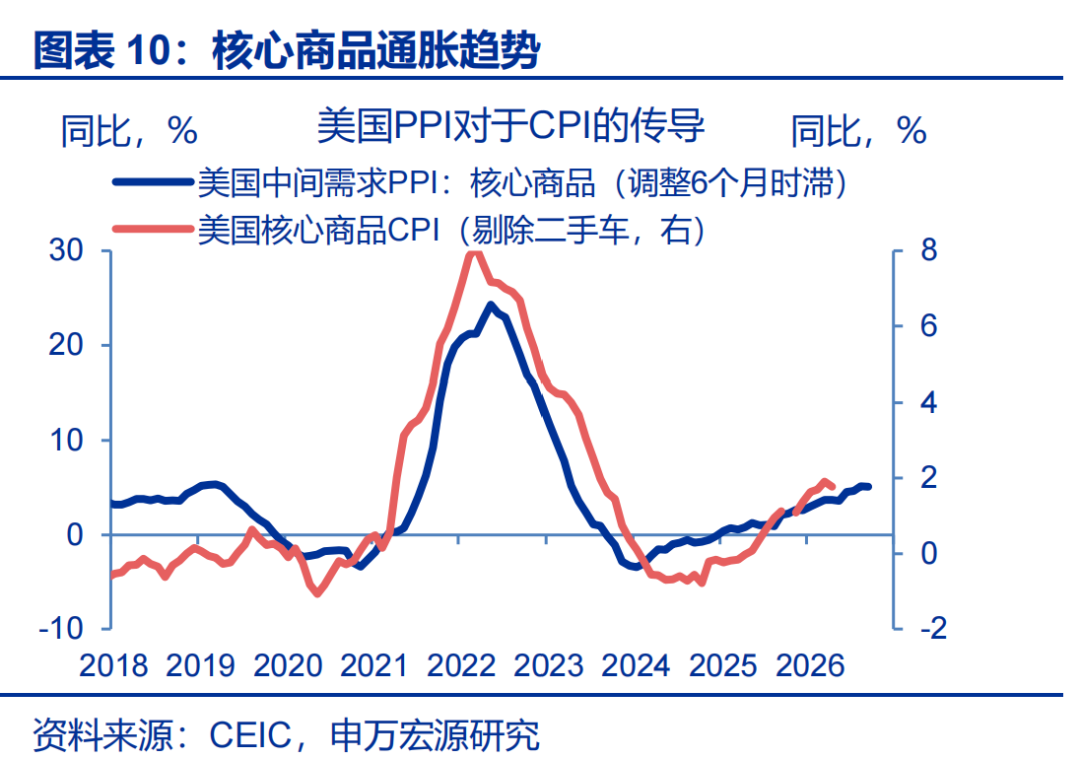

剔除房租之后,其余多数核心通胀分项表现稳定。剔除房租、二手车后,4月美国核心通胀环比仅0.2%,维持稳定,后续油价传导、存储涨价或为上行风险。4月核心商品CPI环比仅0.03%,前值0.11%,家具、服装等分项环比放缓,但IT商品、视频音响分项小幅走强;4月核心服务中,机票环比走强至2.8%(油价),其余分项表现稳定。

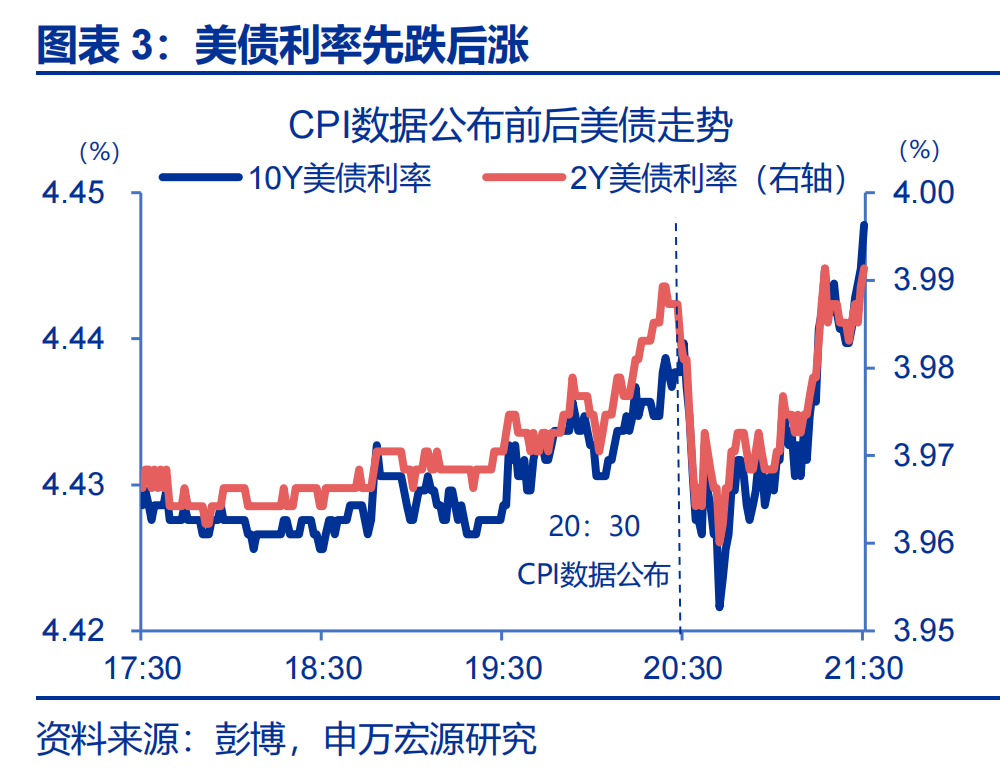

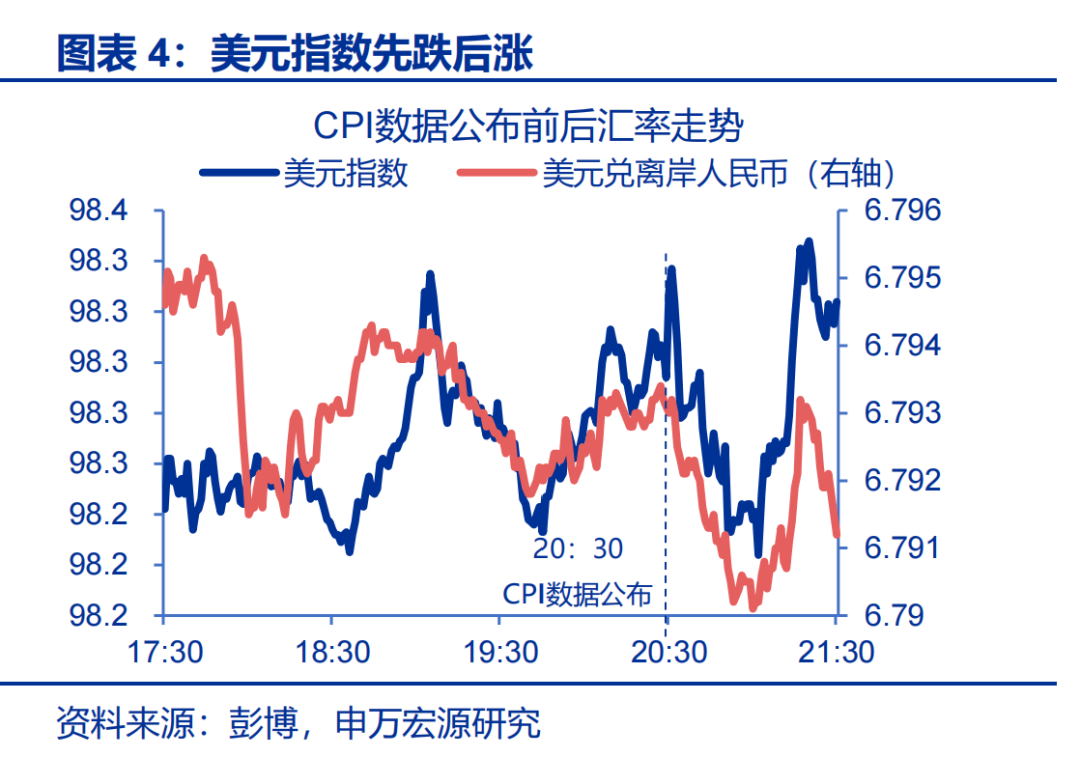

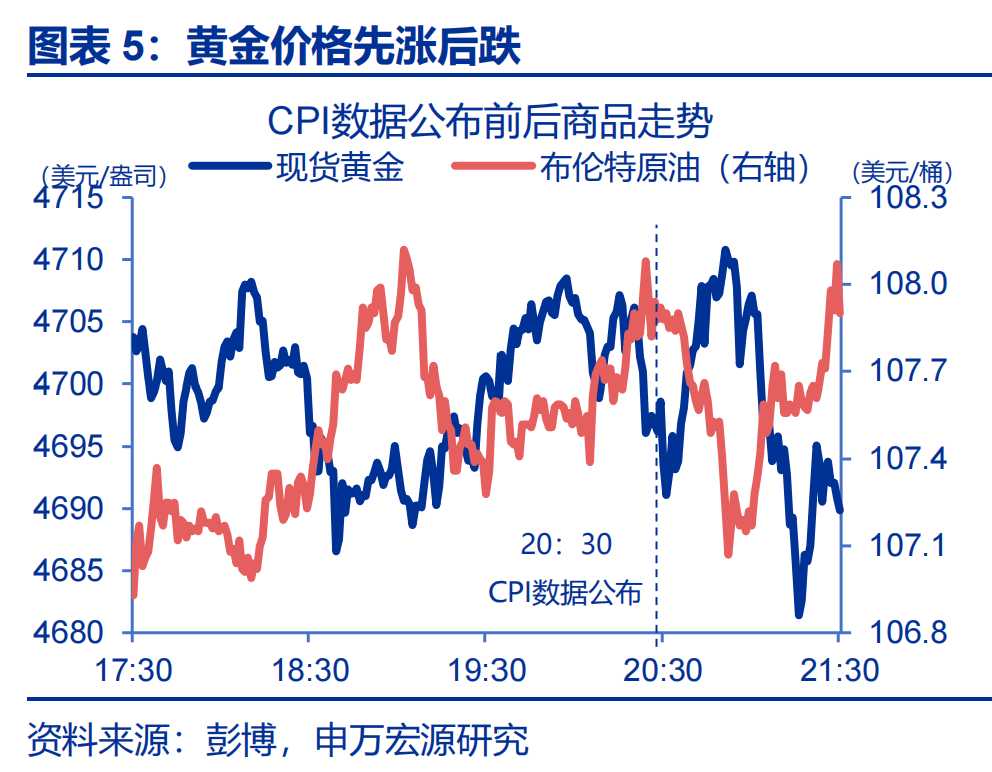

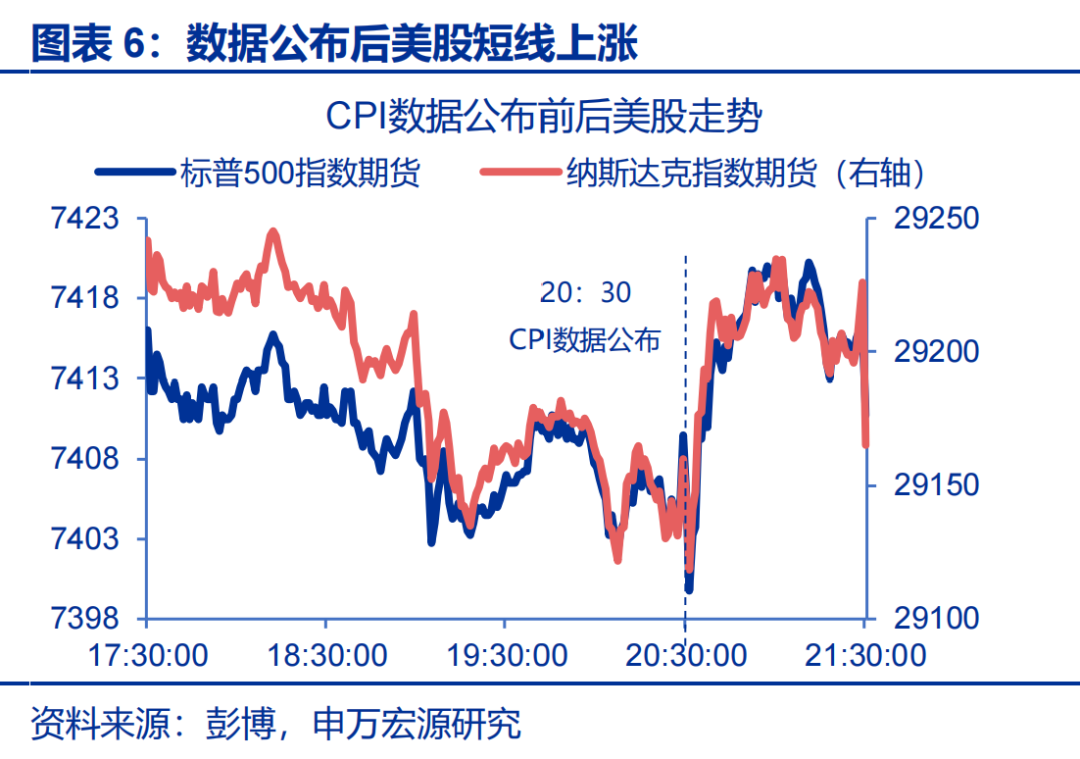

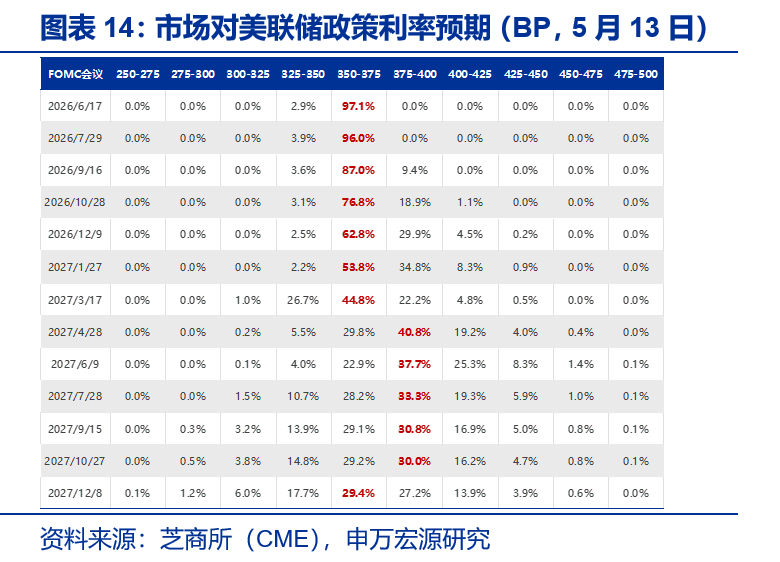

数据公布后,美债利率、美元指数“先跌后涨”,年内美联储降息预期压缩。在数据于北京时间5月12日晚上8点30分公布后,美债利率、美元指数回落,美股、金价上涨,10Y美债利率小幅跌至4.42%左右,或对应“暂时性”反弹的房租通胀。但是,数据公布20分钟后,各类资产走势逐步出现逆转,市场对通胀的担忧或再度占据上风。

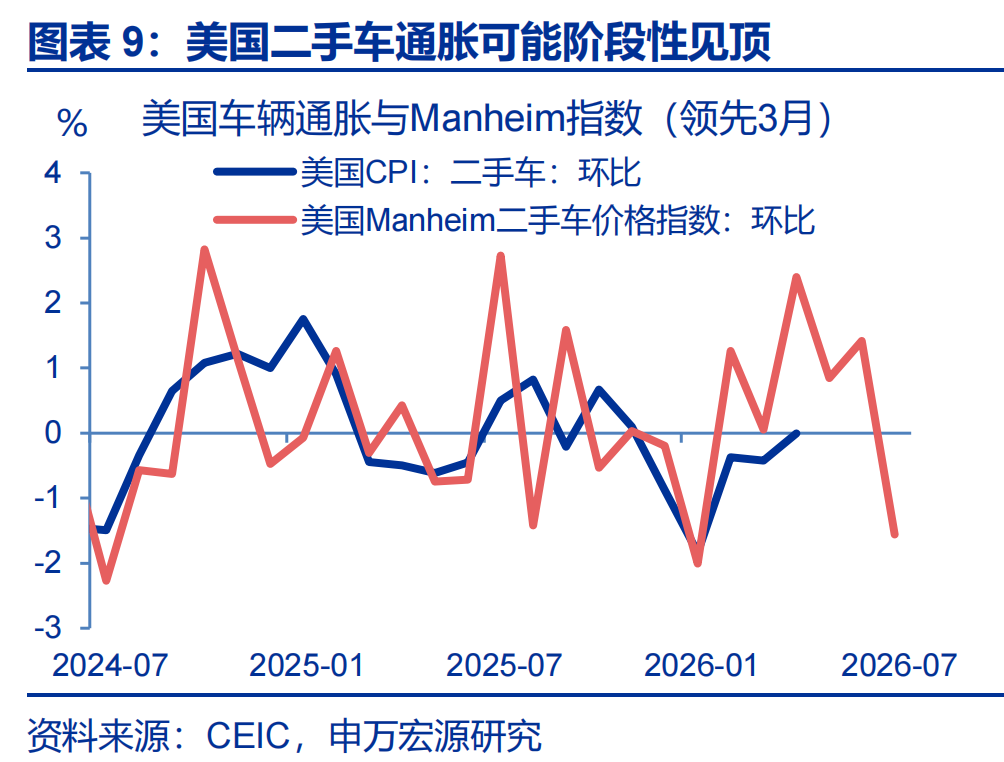

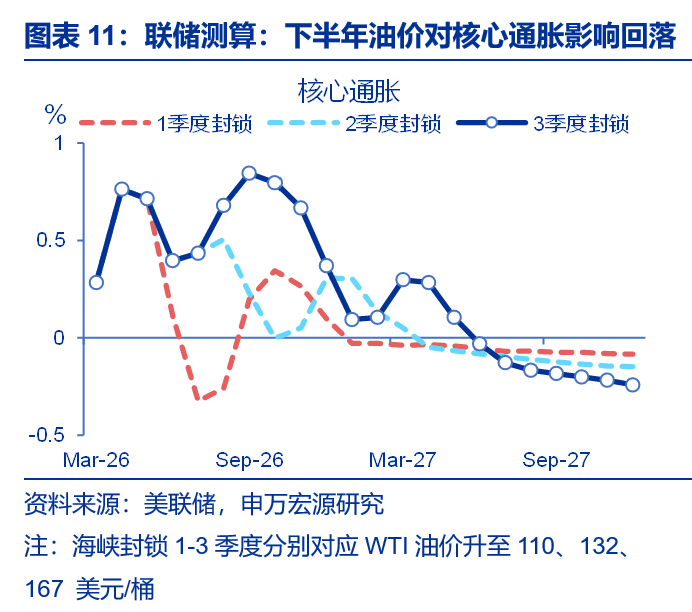

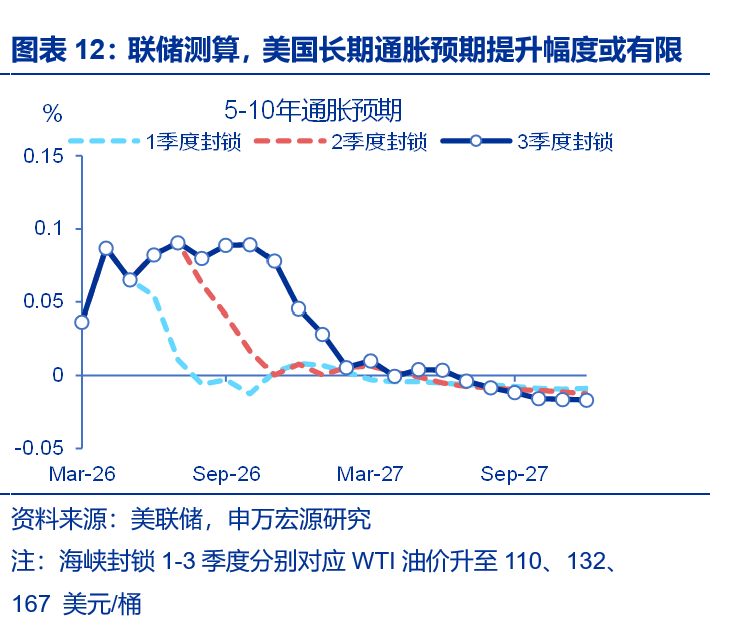

油价走势仍是美国通胀最大风险来源。4月CPI数据显示,油价对美国核心通胀的渗透尚不强劲。后续来看,美国通胀主要不确定性仍来自于油价走势。若后续全球原油库存快速消耗,或是地缘事态再升级,油价上涨可能继续推升美国通胀水平;若油价后续保持平稳,至年末小幅回落,则下半年美国核心通胀可能重回降温态势;中期而言,在就业“弱平衡”下,“工资通胀螺旋”难以形成,油价的影响或是“一次性”的。

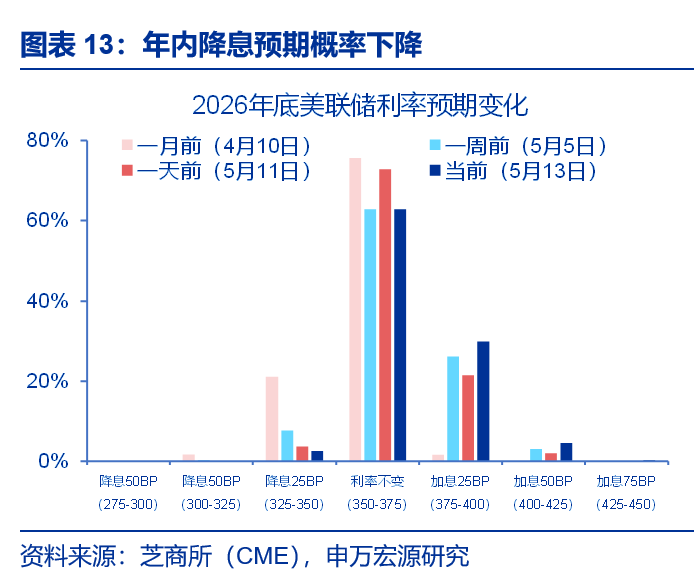

短期内,沃什上台后或面临较强“鹰派”阻力,但下半年降息或仍是可选项。4月强非农、“强”CPI数据支撑下,近期市场预期朝着年内降息概率下降的方向调整。在此背景下,沃什上台后所面临的“鹰派”阻力可能较大。但后续而言,如果后续油价中枢回落,核心通胀压力是可控的,美联储降息或仍是可选项。如果后续油价震荡走强,则在就业市场“弱平衡”背景下,“衰退”交易也可导致美联储降息空间打开。

风险提示

油价中枢上移超预期;沃什的政策立场“偏鹰”;美国经济放缓超预期

报告正文

配资网站4月美国核心CPI强于预期,主要受房租一次性“技术”调整扰动,年内美联储降息预期压缩。后续来看,美国核心通胀是否会持续强劲、沃什上台后将如何权衡“滞胀”风险?

美国4月核心CPI环比强于预期,房租分项是主要拉动。美国4月CPI同比3.8%,预期3.7%,前值3.3%。4月美国CPI环比0.6%,基本符合预期,前值0.9%;4月美国核心CPI同比2.7%(季调),核心CPI环比0.4%,强于0.3%的市场预期;结构上,能源通胀环比小幅放缓,食品环比升至0.5%,但剔除房租之后的核心通胀表现平稳。

数据公布后,美债利率、美元指数“先跌后涨”,年内美联储降息预期压缩。在数据于北京时间5月12日晚上8点30分公布后,美债利率、美元指数回落,美股、金价上涨,10Y美债利率小幅跌至4.42%左右,或对应“暂时性”反弹的房租通胀。但是,数据公布20分钟后,各类资产走势逐步出现逆转,市场对通胀的担忧占据上风。

4月房租通胀在“技术性”调整影响下走强,是暂时性的。4月房租分项环比0.6%,过去3个月均值仅0.2%,大幅升温。但是,4月房租走强的主因是“一次性”技术调整。因政府关门,去年10月的房租数据无法采集,因此该月房租被劳工局视为0变化(carry forward),导致2026年4月房租环比虚高(6个月轮换,基数实质上是2025年4月)。

剔除房租之后,其余多数核心通胀分项表现稳定。剔除房租、二手车后,4月美国核心通胀环比仅0.2%,维持稳定,后续油价传导、存储涨价或为上行风险。4月核心商品CPI环比仅0.03%,前值0.11%,家具、服装等分项环比放缓,但IT商品、视频音响分项小幅走强;4月核心服务中,机票环比走强至2.8%(油价),其余分项表现稳定。

油价走势仍是美国通胀最大风险来源。根据美联储4月测算,油价对长期通胀预期影响微弱。4月CPI数据亦显示,油价对美国核心通胀的渗透尚不强劲。后续来看,美国通胀主要不确定性仍来自于油价走势。若后续全球原油库存快速消耗,或是地缘事态再升级,油价上涨可能继续推升美国通胀水平;若油价后续保持平稳,至年末小幅回落,则下半年美国核心通胀可能重回降温态势;中期而言,在就业“弱平衡”下,“工资通胀螺旋”难以形成,油价的影响或是“一次性”的。

短期内,沃什上台后或面临较强“鹰派”阻力,但下半年降息或仍是可选项。4月强非农、“强”CPI数据支撑下,近期市场预期朝着年内降息概率下降的方向调整。在此背景下,沃什上台后所面临的“鹰派”阻力可能较大。但后续而言,如果后续油价中枢回落,核心通胀压力是可控的,美联储降息或仍是可选项。如果后续油价震荡走强,则在较弱就业市场背景下,“衰退”交易也可导致美联储降息空间打开。

风险提示

1、原油价格中枢上移超预期。俄乌冲突尚未终结,叠加中东地缘政治的不稳定性,原油价格中枢上移或超预期,进而增加全球经济的滞胀风险。

2、沃什的政策立场“偏鹰”。如果油价中枢长期运行于高位,导致中长期通胀预期上行,沃什的货币政策立场或偏鹰。

3、美国经济放缓超预期。美国劳动力市场仍处于“低增长平衡”状态,私募信贷的风险仍未出清,靠消耗储蓄维持的消费也难以为继。

THE END

]article_adlist-->

+报告信息

]article_adlist-->

内容节选自申万宏源宏观研究报告:

《房租通胀是“一次性”的—2026年4月美国CPI数据点评》

证券分析师:

赵 伟申万宏源证券首席经济学家

陈达飞 首席宏观分析师

赵 宇 高级宏观分析师

李欣越 高级宏观分析师

王茂宇 高级宏观分析师

联系人:

王茂宇

发布日期:2026.5.13

]article_adlist-->

]article_adlist-->

]article_adlist-->

长按识别二维码,关注我们

]article_adlist-->

免责声明

本订阅号推送信息不构成对投资者的任何投资建议或承诺,不代表任何推荐或观点。投资者不应以该等信息取代其独立判断或仅依据该等信息做出投资决策。申万宏源证券有限公司力求本订阅号的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失或法律纠纷承担任何责任。本订阅号内容如有变动,恕不另行通知。本订阅号内容的版权归申万宏源证券有限公司所有。未经许可配资炒股是不是容易上头,任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券在线-官网注册提示:本文来自互联网,不代表本网站观点。